近几年来,中国金融业随着科技进步发生了巨大变革,新冠肺炎疫情更加速了金融机构的数字化转型。近日,普华永道发布的《中国金融科技调研2020》显示,在金融各细分领域,依托金融科技进行全方位创新与赋能已势在必行。不过,随着我国经济迈向高质量发展阶段,金融改革推向纵深,对金融科技的创新和发展也提出了更高要求。

疫情后再出发

2020年暴发的新冠肺炎疫情对国内外经济造成巨大冲击,也为金融机构加快数字化转型、引入创新服务模式、提升组织韧性提供了契机。

一些传统金融机构由于资金和资源等综合实力雄厚,加快了金融科技投入步伐。根据已公开披露的信息,头部金融机构的金融科技投入普遍占上一年营收的2%以上,最高者超过了8%。其中,受访者的重点投资领域分别为大数据分析、人工智能、网络安全、云计算和移动科技。

根据调研结果显示,设立金融科技子公司已是大部分头部金融机构的选择,而以独立部门形式发展金融科技是中小型机构更现实可行的做法。此外,大部分传统金融机构对于科技的定位已不再是以往的“科技服务业务”,而是强调科技对业务的驱动作用。

在受访企业中,已设立金融科技子公司的机构约占20%,另有近25%虽然仍未设立子公司,但有此打算。同时,约25%的机构由一把手直接挂帅金融科技,科技的战略关键地位正日益凸显。超过20%已将“科技驱动的业务盈利”作为金融科技部门的直接绩效评价指标。

普华永道中国管理咨询业务主管合伙人张立钧认为,各细分金融领域对金融科技的诉求与期望不同:银行业希望借此获得新增长轨迹;保险业期待诞生新市场;大资管需要依托科技实现能力全面提升;金控公司期望依托科技实现全面能力提升。

但在推进业务变革和数字化转型过程中,各类金融机构仍有一些共通的原则可遵循。比如,丢掉历史包袱,突破思维局限;实现顶层战略和速赢举措的统一;让科技部门从被动支撑变成主动赋能,甚至引领业务。

技术创新:机遇与挑战并存

普华永道调研显示,技术创新与业务场景深度融合,为金融服务带来了新机遇。

根据报告,大数据、人工智能、云计算、机器人流程自动化(RPA)、区块链等新技术在金融业的应用和创新,为普惠金融提供了更多解决方案,有助于建立安全可信的金融环境,促进金融服务实体经济。数字孪生、沉浸式体验、5G、多方安全计算等新兴技术也正蓬勃发展,在可预见的未来或将带来更多的创新性变革。

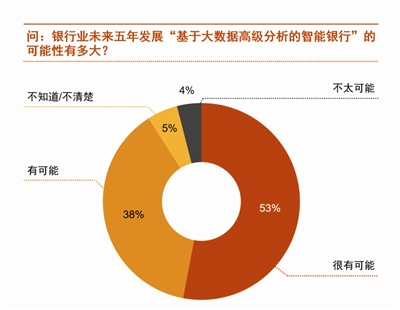

以银行业为例,91%的受访者认为会在未来五年发展基于大数据高级分析的智能银行(见图1)。89%的受访者期待未来五年风控智能化创新升级,做到多维、精准、实时、共享。85%的受访者计划未来五年提供基于产业互联网的综合金融解决方案。

图1:受访者认为银行未来五年发展“智能银行”的可能性

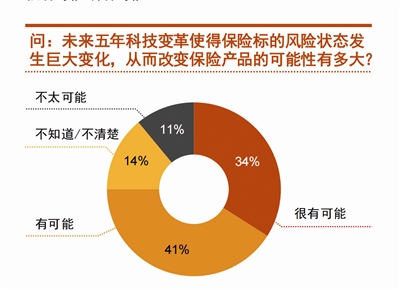

在保险行业,94%的受访者相信未来五年客户画像与数据挖掘等技术将更有针对性的发现、获取、营销和服务客户。75%的受访者认为未来五年科技变革使得保险标的风险状态发生巨大变化,从而改变产品(如车险)(见图2)。93%的受访者认同未来五年自动化和智能化系统可有效提高内部运营效率和降低经营成本。

图2:受访者未来五年科技变革改变保险产品的可能性

而在这一过程中,技术创新与业务场景深度融合的挑战也不容忽视。例如,金融业数据资源丰富,大数据是人工智能等技术应用的底层支撑,是“科技+金融”深度融合的纽带,但数据缺失或数据质量较低也是目前数据应用中面临的主要挑战;随着数据使用量增大,数据获取与使用的安全合规也引起更多关注。

普华永道中国金融业数字化转型管理咨询主管合伙人王建平认为,为了应对挑战,无论是传统金融机构还是金融科技公司,都应在技术应用领域遵循三大原则:一是技术融合发展,创新双向驱动;二是应用成熟技术,降低创新风险;三是发展监管科技,防范无序创新。

金融科技人才成为稀缺资源

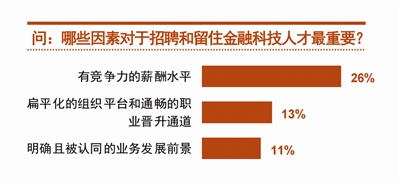

金融科技人才是数字化时代的稀缺资源,无论是传统金融机构还是金融科技公司都求贤若渴。本次调研结果表明,更有竞争力的薪酬水平、扁平化的组织平台和畅通的职业晋升通道,以及明确且被认同的业务发展方向,是招聘到和留住金融科技人才的三大关键因素(见图3)。

图3:留住金融科技人才的三大关键因素

有26%的受访者认为,有竞争力的薪酬水平,对于招聘和留住金融科技人才最重要。13%的受访者更认可扁平化的组织平台和通畅的职业晋升通道,另有11%的受访者更认可明确且被认同的业务发展前景。

报告认为,作为软实力的体现,金融科技人才队伍的建设,已成为传统金融机构及金融科技企业关注的重点。随着科技对金融业影响加深,市场上对金融科技复合型人才的争夺也将更加激烈,组织与人才领域的变革和创新将会成为必然趋势。

普华永道中国金融业人才与组织变革管理咨询合伙人鲁可认为,在金融科技部门的改变,整体的数字化之外,敏捷组织转型是金融机构的必然方向。但这样的转型对庞大、流程导向的金融机构绝非易事,对于金融机构来说,对金融科技复合型人才的获取和培养予以充分关注和实践,将在未来显现出竞争优势。

监管与合规不可忽视

科技创新加速赋能金融的同时,风险也如影随形。

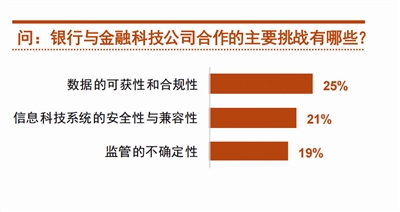

调研结果显示,目前,数据可获性和合规性是银行、保险与金融科技公司合作最大的挑战(见图4)。对银行而言,大量的客户隐私信息和交易数据,一旦遭受恶意网络攻击,或者为了业务合作而要降低系统安全门槛,面临潜在的操作风险和声誉风险非常巨大;对保险公司来说,保险业务大多涉及个人隐私信息,如年龄、职业、家庭住址、资产与收入等,开展合作时如何获得客户的许可、在法律允许的范围内挖掘商业价值以及如何确保网络安全,需要进一步思索。

图4:银行、保险金融科技公司的主要挑战

与此同时,受访者普遍认为,政府应对金融科技进行适当监管,避免野蛮生长和套利创新。其中,最需要做的就是规范个人隐私和数据安全。

普华永道中国金融业管理咨询合伙人周瑾认为,高度监管是金融业有别于其他行业的特征之一。未来无论是传统金融机构还是金融科技公司,只要从事金融属性的业务活动,就应遵循金融的合规要求和风控原则。

展望未来,传统金融机构的科技建设将呈现三大转变:一是由单点应用建设向平台化、中台化建设转变;二是由科技赋能的“业务改良”向科技引领的“模式变革”转变;三是由科技应用的“硬实力”向企业组织文化“软实力”转变。与此同时,金融科技“强监管”的态势会延续,而金融科技作为创新型生产力,也可用于赋能监管。记者 于晗

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有