3月15日, 久盛电气股份有限公司(以下简称“久盛电气”)已回复创业板IPO第四轮问询,其中涉及到股东信息、产品销售单价、毛利率等五个问题。

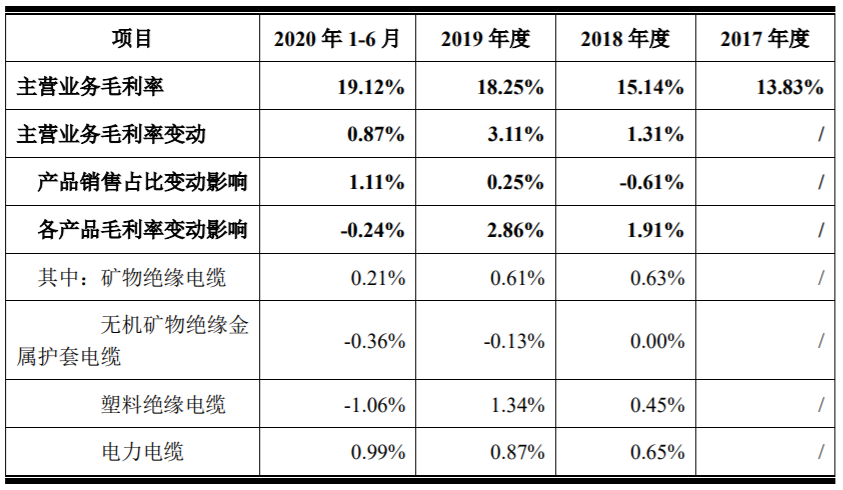

申报材料显示,报告期内,久盛电气主营业务毛利率分别为13.83%、15.14%、18.25%、19.12%,逐年上升。2018年至2020年1-6月,久盛电气毛利率高于同行业可比公司平均水平。

因此创业板上市委要求久盛电气结合主要产品毛利率变动与铜价变动的关系进一步说明报告期内主营业务毛利率逐年上升的原因及合理性。

久盛电气回复表示:

报告期内,久盛电气主营业务毛利率变动情况及各变化因素的影响水平如下表所示:

如上表所示,2018年及2019年,久盛电气主营业务毛利率持续上升,主要系矿物绝缘电缆、塑料绝缘电缆以及电力电缆产品毛利率上升所致;2020年1-6月,久盛电气主营业务毛利率上升,主要系高毛利产品,如矿物绝缘电缆和无机矿物绝缘金属护套电缆销售占比提升所致。

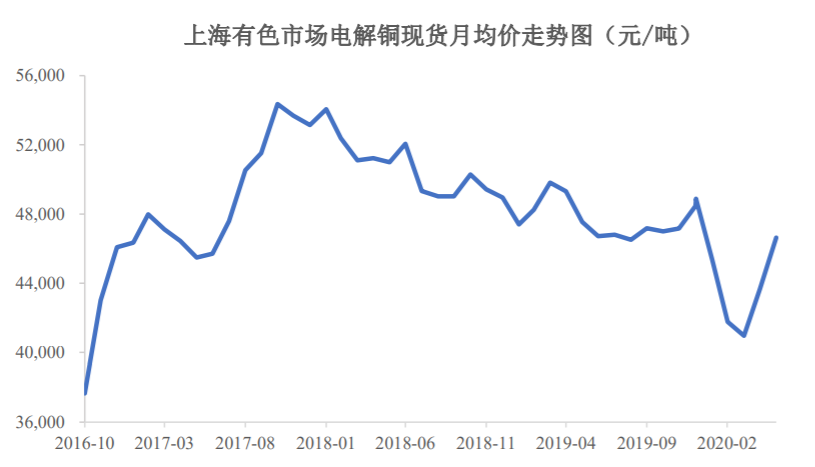

2018年及2019年,久盛电气主要产品毛利率上升的原因主要如下:1、铜价对毛利率的影响报告期内,铜价波动情况如下:

如上图所示,2017年铜价快速上涨,2018年起铜价一直处于缓慢下行态势。目前公司与主要客户均约定了销售价格的调整机制,以减少铜材价格波动对公司经营业绩产生的影响,但考虑到一方面价格调整存在一定滞后,如国家电网下达订单时系以前一个月铜材均价作为定价基数,并且在订单下达后,久盛电气交货亦需要一定时间,故在铜价持续下行的情况下,销售单价的下降幅度会低于单位成本的下降幅度,从而造成毛利率上升;另一方面久盛电气部分客户系锁价合同,故在铜价持续下行的情况下,毛利率亦会有所上升。

故2018年及2019年,铜价缓慢下行一定程度上提升了久盛电气主营业务毛利率。

2、部分主要客户定价提升随着2017年以来电线电缆行业竞争环境大幅改善,久盛电气相应提高了产品定价水平,使得2018年及2019年产品毛利率持续上升。

2018年及2019年,中建三局销售金额分别为8,090.74万元和13,276.63万元,占久盛电气主营业务收入的比例分别为6.73%和10.78%。

2018年中建三局矿物绝缘电缆及塑料绝缘电缆中主要产品的中标价格分别较2017年平均上升4.50%和3.69%;2019年中建三局矿物绝缘电缆及塑料绝缘电缆中主要产品的中标价格分别较2018年平均上升3.00%和3.69%。2018年及2019年,中建安装销售金额分别为6,953.43万元和3,271.06万元,占久盛电气主营业务收入的比例分别为5.79%和2.66%。

2019年中建安装矿物绝缘电缆主要产品中标价格分别较2018年平均上升4.35%。2018年及2019年,国网浙江销售金额分别为19,685.94万元和14,194.04万元,占久盛电气主营业务收入的比例分别为16.38%和11.53%。

2018年及2019年,国网浙江电力电缆主要产品中标价格分别较前一年平均上升5.78%和2.82%。

2018年及2019年,国网福建销售金额分别为1,058.71万元和9,336.86万元,占久盛电气主营业务收入的比例分别为0.88%和7.58%。国网福建系久盛电气2018年新开发的客户,2019年国网福建电力电缆主要产品中标价格较2018年平均上升4.51%。

由上,久盛电气部分主要客户的定价提升亦使得2018年及2019年主营业务毛利率上升。

综上所述,久盛电气2018年及2019年主营业务毛利率上升,主要系受铜价缓慢下行以及市场竞争环境大幅改善,久盛电气产品定价水平提升等因素所致;2020年1-6月主营业务毛利率上升,主要是高毛利产品如矿物绝缘电缆及无机矿物绝缘金属护套电缆销售占比提升所致,具有合理性。

同时,创业板上市委要求久盛电气说明2019年久盛电气各主要产品毛利率增长幅度较同行业其他企业增幅相对较大的原因及合理性。

久盛电气回复表示:

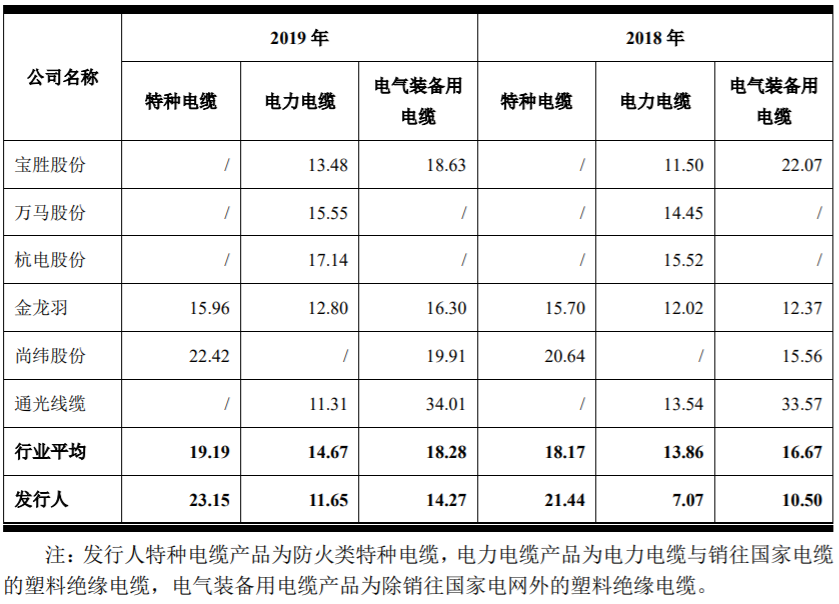

2018年及2019年,久盛电气与同行业可比公司主要产品毛利率情况如下:

如上表所示,久盛电气特种电缆2019年毛利率上升幅度与尚纬股份一致,略高于金龙羽,与同行业可比公司之间不存在显著差异。

久盛电气电力电缆2019年毛利率同比上升4.58个百分点,上升幅度高于同行业可比公司,主要系由于久盛电气电力电缆并非公司主要产品、竞争优势不显著,为积极争取订单,公司通常采用低价竞标的投标策略,故久盛电气电力电缆产品毛利率显著低于同行业可比公司;2017年以来,电力电缆行业竞争环境大幅改善,从而使得久盛电气电力电缆产品毛利率快速上升,由于前期该类产品毛利率非常低,2018年仅为7.07%,故造成毛利率上升幅度高于同行业可比公司,但久盛电气电力电缆毛利率产品仍低于同行业可比公司,具有合理性。

久盛电气电气装备用电缆2019年毛利率同比上升3.77个百分点,上升幅度高于宝胜股份与通光线缆,低于金龙羽和尚纬股份,与同行业可比公司之间不存在显著差异。宝胜股份2019年年度报告中未披露电气装备用电缆毛利率下降的原因;通光线缆2019年电气装备用电缆毛利率上升幅度较小,主要系其该类产品毛利率偏高,2019年已达到34.01%,上升空间有限所致。

久盛电气电气装备用电缆2018年及2019年毛利率分别为10.50%和14.27%,显著低于同行业可比公司平均水平,与久盛电气业务定位相符。

综上所述,久盛电气特种电缆及电气装备用电缆2019年毛利率同比上升幅度与同行业可比公司之间不存在显著差异,电力电缆2019年毛利率同比上升幅度高于同行业可比公司系因为久盛电气该类产品前期毛利率非常低,行业竞争环境大幅改善后,提价空间相对较大所致,但该类产品毛利率仍显著低于同行业可比公司,具有合理性。

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有