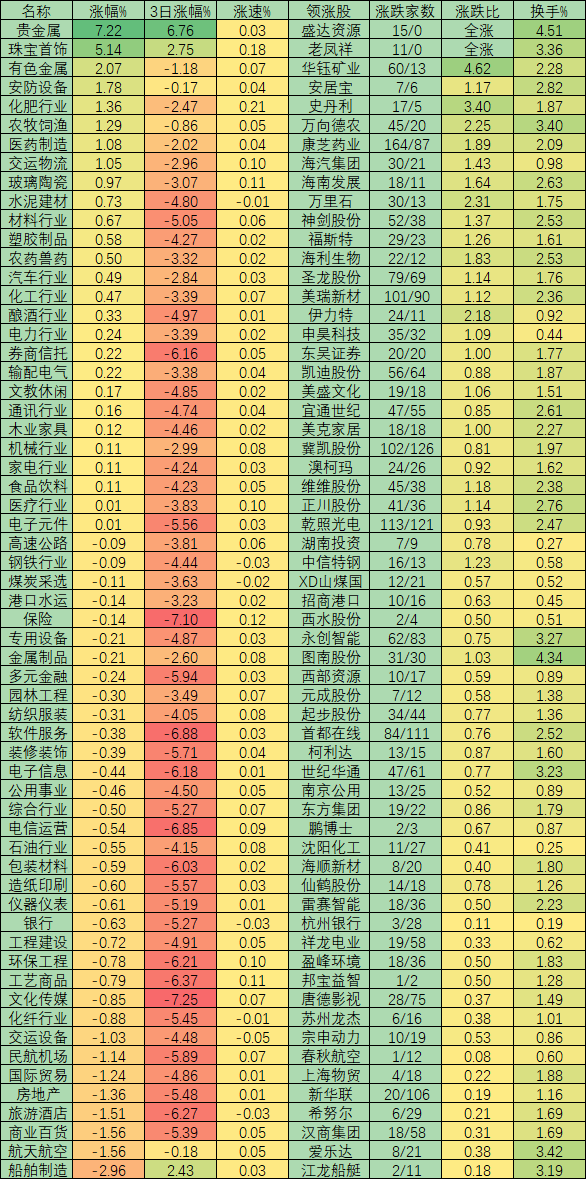

7月28日,沪指虽然有一定幅度的高开,但盘中仍保持明显震荡,在中报业绩进入披露期后,市场开始转向业绩回暖行业。钢铁板块受到行业数据回暖加持,早盘出现拉升过程,截至周二收盘,板块指数上涨1.20%,跑赢上证指数。

从具体市场表现来看,周二38只交易中的钢铁股有32只实现上涨,其中,包括中信特钢(5.74%)、宏达矿业(4.35%)、ST抚钢(3.17%)在内的9只个股涨幅超过2%。

消息面显示,钢铁行业出现的回暖迹象。统计局最新数据显示,受市场需求改善、工业品价格回暖、成本压力减缓、相关扶持政策效果显现等多重有利因素影响,钢铁行业利润大幅改善。6月份,钢铁行业利润同比增长35.3%,5月份则下降50.5%。

2020年中报业绩预告也显示钢铁行业部分上市公司业绩出现增长。据《证券日报》记者通过IFIND统计,11家已披露中报业绩预告的公司中,金洲管道业绩表现较为亮眼,预计2020年中报实现净利润31465.3万元至36232.77万元,增长幅度为230.00%至280.00%,广大特材与中信特钢则预计分别实现略增和续盈。

对此,接受《证券日报》记者采访的私募排排网资深研究员刘有华认为,钢铁行业的机会主要来自于估值的修复和需求端的回暖。因为疫情的冲击,下游建筑行业完全处于停滞状态,钢铁股也借机出现了一波比较深度的回调,估值优势凸显。但近期,用钢需求较大的下游制造业普遍回暖,各地建筑业加急赶工,雨季陆续结束带动基建二度发力,可见国内钢铁需求将逐步恢复,因此钢铁板块估值修复有望提速。

同时,华辉创富投资总经理袁华明向《证券日报》记者表示,钢铁行业存在阶段性机会。袁华明认为,行业基本面改善主要受复工复产推进、房地产行业边际改善和国内基建投资加码落地的带动。当前钢铁板块整体估值不高,业绩确定性相对突出,存在阶段性的投资机会。但行业属性决定了成长性和政策关注度有限,持续成为市场热点的机会不大。

爱建证券最新研报则通过对6月制造业数据研究发现用钢需要较大的下游制造业已普遍回暖,板材的需要将提升。爱建证券认为,制造业回暖首先得益于世界范围内大部分地区逐渐控制疫情加速恢复生产,叠加大部分国家和地区为了刺激经济采取的宽松货币政策,制造业需求恢复较快。而实际上去年底国内制造业已经有筑底回升迹象,伴随人民币破7,内外需求增量均会带动今年板材需求大幅增长。

对于钢铁行业的布局,华宝证券表示,全年国内基建投资持续加码、房地产投资趋稳,下游制造业延续回升。尽管短期受到雨季影响,钢材需求环比下降,但全年钢材需求整体有较好支撑。不过,也要关注海外需求偏弱,导致大量钢材出口涌向国内,对国内钢市的压制。建议重点关注稳投资、扩内需为钢铁产业带来的结构性机会。重点关注整体竞争力好,以及符合高分红、低估值、且未来资本性支出较少特点的公司。

华安证券建议关注低估值板材标的:南钢股份、华菱钢铁、三钢闽光;具备高成长性的特钢标的:中信特钢、永兴材料、久立特材;具备显著成本优势标的方大特钢;以及IDC板块热点钢厂杭钢股份、沙钢股份等。

表:周二钢铁股市场表现一览

制表:赵子强

记者 赵子强

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有