“随着经济逐步恢复,煤炭需求有望继续提升。当前正处在煤炭经济新一轮周期上行的早期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。”信达证券在最新研报中如此表述。

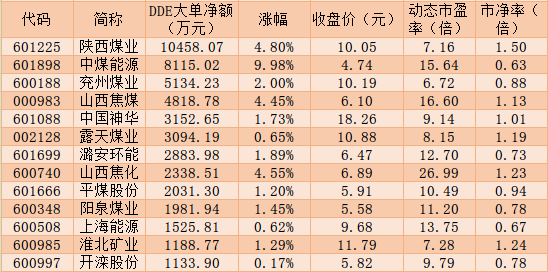

可以看到,随着市场风险偏好逐步回升,具有低估值的煤炭板块吸引了市场资金的目光。《证券日报》记者根据同花顺数据统计发现,1月7日,煤炭板块呈现资金净流入态势,合计吸金2.63亿元。陕西煤业大单资金净流入居首,达到10458.07万元,中煤能源紧随其后,大单资金净流入也达8115.02万元,兖州煤业、山西焦煤、中国神华、露天煤业大单资金净流入也分别达到5134.23万元、4818.78万元、3152.65万元、3094.19万元,潞安环能、山西焦化、平煤股份、阳泉煤业、上海能源、淮北矿业、开滦股份等7只个股大单资金净流入也均在1000万元以上,上述13只个股合计大单资金净流入达4.79亿元。

在资金大量涌入下,1月7日,煤炭板块表现活跃,其整体上涨0.25%,板块内共有18只个股股价实现上涨,占比五成。其中,中煤能源涨停,盘江股份也大涨5.61%,陕西煤业(4.80%)、山西焦化(4.55%)、山西焦煤(4.45%)、特变电工(2.63%)、大有能源(2.17%)和兖州煤业(2.00%)等个股涨幅也均在2%以上。

对于今日煤炭板块震荡上行的表现,接受《证券日报》记者采访的私募排排网资深研究员刘有华表示,“煤炭行业需求强劲,寒潮来袭,全国多地出现断崖式降温,取暖需求暴增。另外,春节将至,节前赶工的现象非常明显。两因素叠加之下,导致电厂耗煤量急剧上升。供求方面,国内各地因为疫情防控以及安全检查严格等原因,整体煤炭开采的积极性并不高,煤炭库存下降明显,供求失衡的局面带动了煤炭行业景气度的提升,尤其是龙头煤企盈利稳定,那些产能增长的煤企盈利甚至还会有增长。另外,煤炭行业股息率极具吸引力,因此相对看好煤炭板块的估值修复行情。”

事实上,近期焦炭现货价格持续上涨,成为煤炭股上涨的重要支撑。根据生意社数据显示,山西太原焦炭市场价格方面,截至1月5日,二级冶金焦主流价格2290元/吨,较上月同期价格上涨250元/吨;准一级冶金焦主流价格2340元/吨,较上月同期价格上涨250元/吨。河南安阳焦炭市场价格方面,二级冶金焦主流价格2370元/吨,准一级冶金焦主流价格2430元/吨,较上月同期上涨250元/吨。

生意社认为,部分地区第十二轮提涨已经开启,下游钢厂尚未恢复。目前市场供应方面受天气影响,主产区部分焦化企业限产,下游钢厂高炉开工依旧较高,市场普遍看好后市。

值得一提的是,煤炭板块估值仍处于底部位置,具有较强的安全边际,板块具备估值优势。统计显示,截至1月7日,煤炭板块最新动态市盈率为10.91倍,市净率为0.99倍。其中,有13只个股当前股价仍处于破净状态,兰花科创、中煤能源、上海能源、冀中能源等4只个股最新市净率均不足0.7倍。

“受极寒天气、经济复苏等因素影响,近期煤炭价格持续上涨,这给煤炭板块估值修复带来了契机。行业龙头,资源禀赋优异、慷慨派息、估值偏低,存在估值修复的机会。”冬拓投资基金经理王春秀对《证券日报》记者表示。

中泰证券行业策略分析师陈晨表示,煤电产业链,供给方面,延续前期形势,年底煤矿安全检查严格且部分矿完成年度产量指标,整体生产积极性不高,秦皇岛港口库存仍徘徊在500万吨左右。需求侧,供暖季需求持续向好,整体耗煤量走高。从供需格局和政策走向上来看,煤价未来几年将在中高位,龙头煤企将维持较为稳健的盈利水平,具有产能增长的企业盈利还会有增长,龙头煤企7倍-8倍低估值,三年累计股息率约20%,具有较强吸引力,看好板块估值的修复。

表:1月7日获超千万元大单资金抢筹的煤炭股一览

制表:任世碧

记者 吴珊 见习记者 任世碧

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有