3月23日,光刻胶板块表现亮眼,其整体逆市上涨3.85%,大幅跑赢上证指数(跌幅0.93%),位居大智慧板块涨幅榜首位。具体到个股方面,广信材料、格林达涨停,晶瑞股份(17.24%)、容大感光(8.38%)、南大光电(8.37%)、强力新材(7.76%)、高盟新材(7.54%)和苏大维格(6.18%)等个股涨幅也均逾6%。

对于今日光刻胶板块强势表现,接受《证券日报》记者采访的私募排排网研究员朱圣表示,“日本占据了光刻胶市场80%的供给,前期地震导致了光刻胶供应告急,涨价预期是导致该板块上涨的主要推手。光刻胶是联电、台积电等晶圆厂生产的必备耗材,而中国又是全球最大的半导体和电子产业消费市场,因此光刻胶市场需求巨大。据智研咨询预测,2022年需求量将是2019年的两倍。但因光刻胶具有较高的技术壁垒和较长的验证周期,国内光刻胶自给率处于较低的水平,提升空间巨大,因此看好光刻胶国产化带来的投资机会。”

在半导体所有的化学品中,光刻胶是价格最贵的材料之一,但有效期却最短(80%以上的光刻胶进厂后有效期仅有90天)。为了避免不必要的浪费,晶圆厂正常的原材料库存并不会太多,通常来说,在满载的晶圆厂里面需要用到的光刻胶会有30多种,部分产品甚至每个月都要进货。

据央视财经3月22日报道,全球芯片短缺引发上游芯片材料供应紧张,企业进口光刻胶困难。据海关人员介绍,以往企业采购光刻胶的量每次都在100多公斤,近期由于原材料紧缺,企业每次只能买到很少的量(10公斤-20公斤)。

华泰证券表示,以日本为鉴,半导体市场重心向中国转移,国产半导体光刻胶迎发展良机。根据SEMI的预测,2021年全球半导体材料市场565亿美元,中国产能占比仍有很大的提升空间。随着中国半导体产业的发展,2021年中国半导体材料市场规模预计达到104亿美元,成为全球第二大半导体材料市场,但中国产能占比仅13%到15%,仍有很大的提升空间。

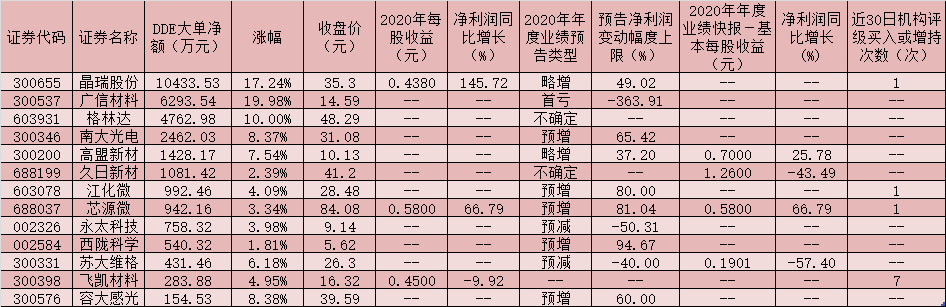

与此同时,光刻胶概念股的突出表现也得到了良好业绩的支持,《证券日报》记者根据同花顺数据统计发现,截至3月23日,已有5家光刻胶行业上市公司披露了2020年年度业绩快报,3家公司报告期内实现净利润同比增长。分别为普利特(142.89%)、安集科技(132.70%)和高盟新材(25.78%)。除此之外,有3家公司也披露了2020年年报业绩,晶瑞股份、芯源微等2家公司报告期内均实现净利润同比增长。

同时,截至目前,还有12家公司也披露了2020年年度业绩预告,8家公司业绩预喜。光华科技预计2020年全年净利润同比增长233.20%;西陇科学、江化微、南大光电、雅克科技、容大感光等5家公司均预计2020年全年净利润同比增长50%以上。

可以看到,光刻胶概念股今日获得市场做多资金的积极抢筹,统计发现,3月23日,板块内共有13只概念股呈现大单资金净流入态势,合计吸金3.04亿元。晶瑞股份最受追捧,大单资金净流入达10433.53万元,广信材料、格林达、南大光电、高盟新材、久日新材等个股大单资金净流入均超千万元。

近期,光刻胶概念股也获得机构的看好,统计显示,近30日内,共有8只概念股获机构给予“买入”或“增持”等看好评级,飞凯材料近期机构看好评级次数居首,达到7次,普利特、彤程新材等2只概念股期间机构看好评级次数也均为2次,江化微、同益股份、万润股份、晶瑞股份、芯源微等个股近期也被机构推荐,后市表现值得关注。

对于板块的后市投资机会,成恩资本董事长王璇对《证券日报》记者表示,“光刻胶是台积电、联电等晶圆企业生产的必备关键耗材,目前八成的光刻胶市场是由日本厂商主导的。由于前期日本东北地区出现地震,导致全球的光刻胶供应告急,进一步加剧了半导体缺货程度,进口芯片涨价超过20%。短期意外事件再次给我国敲响半导体上游原材料严重海外依赖的警钟,国产替代势在必行。从上市公司角度看,国产替代非一日之功,国内厂商中势必走出若干优秀的公司,因此具备长期布局价值,可以重点关注。”

表:3月23日实现大单资金净流入的光刻胶概念股

制表:任世碧

记者 赵子强 见习记者 任世碧

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有