说起长威科技,估计很多人都没有听说过,但说起“闽政通APP”,去过福建的朋友们肯定无人不知。

这是因为,疫情期间出入公共场所要出示闽政通APP健康码,且闽政通整合了全省政务服务资源,提供办事、互动和信息服务,是福建省内市民工作必备的手机软件。长威科技便是闽政通APP的开发者。

据公告,长威信息科技发展股份有限公司(以下称“长威科技”)将于3月22日科创板上会受审,此次IPO的保荐人为五矿证券。

2016年长威科技便申报过IPO,但由于应收账款过高、净利润不足等问题上市未果,而这一次长威科技是否解决了这些问题呢?作为一家根植福建的企业,许多人都会提问,长威科技到底能不能走出福建?

能否踏出福建省

长威科技是一家根植福建的IT综合服务提供商,主营业务以智慧城市为核心,提供智慧应急、智慧政务、智慧民生、智慧金融等新型智慧应用解决方案,产品和服务主要包括系统集成、行业应用开发、运维和技术服务。

我们从福建省内以及全国范围智慧城市的市场规模来看看公司的地位。

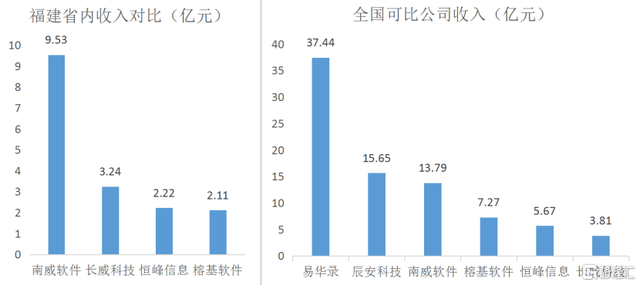

据报告,十三五期间(2016年-2020年)福建省数字投资约为2765.7亿元,其中与公司政府治理、应急指挥、政务民生细分领域相关的项目投资分别为24亿元、23亿元和41亿元,长威科技在福建省政府治理、应急指挥、政务民生细分领域的市场占有率分别为11.25%、19.78%和15.81%。说明长威科技在福建省内具有一定的影响力。

但如果扩至全国范围,公司的市占率偏低。2019年我国智慧城市的技术投资规模为1596亿元(IDC数据),长威科技2019年的营收为3.81亿元,市占率为0.24%。其中,在应急指挥平台方面,2018年市场规模为90.9亿元(前瞻产业研究院),公司2018年应急指挥平台的收入为1.15亿元,市占率为1.27%。在智慧政务与民生方面,2019年我国互联网+政务服务市场规模为37亿元,公司2019年在相关方面的收入为2.16亿元,市占率为5.83%。

竞争对手方面,2019年长威科技在福建省内仅次于南威软件,但在全国范围内,比起易华录、辰安科技、南威软件来说,体量过小。

图:2019年可比公司收入对比

数据来源:招股说明书,格隆汇整理

可见,公司走出福建,辐射全国的目标并不是那么容易实现,需要面对许多强大的对手。

应收升高成为发展隐患

如何让投资者相信公司具备走出福建省的实力呢,良好的财务状况是证明公司实力的基础,但长威科技此次的财务状况并没有表现得很优秀。

公司2017-2019年的营收分别为3.25亿元、3.66亿元、3.81亿元,同比增速分别为11.16%、12.55%、4.1%,净利润分别为0.31亿元、0.42亿元、0.51亿元,两者都保持稳定增长。

净利润过低是公司几年前上市未果的一个原因,虽然这一次净利润进步了许多,但经营活动现金流却出了问题。公司2017-2019年的经营活动现金流分别为0.4亿元、-0.43亿元、-0.09亿元,与净利润的涨势不匹配,其波动幅度较大。

数据来源:公司招股书,格隆汇整理

经营活动现金流波动的原因主要是由于应收账款的增大。公司在这一次IPO依然面对应收帐款越来越高的问题。

长威科技2017-2019的应收账款分别为0.36亿元、0.83亿元、1.40亿元,分别占同期营收的11.09%、22.84%、36.88%。每年不断升高的应收账款不仅使2018年与2019年的经营活动现金流入大幅减少,且带来的坏账风险越来越大。

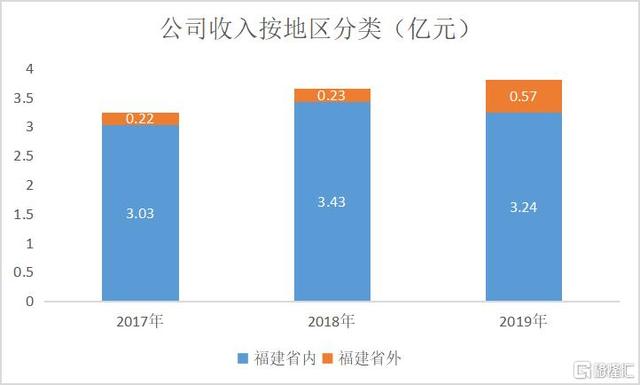

另一方面,公司在福建省内的业务收入不升反降,令人担心公司的竞争力是否出现下滑。

数据来源:公司招股书,格隆汇整理

福建省是长威科技的大本营,公司2017-2019年来自福建省内的收入分别为3.03亿元、3.43亿元、3.24亿元,分别占总营收93.22%、93.72%、85.08%。省外收入分别为0.22亿元、0.23亿元、0.57亿元,2019年有较大的增长。虽然省外业务扩张明显,但在全国范围内公司的市场地位并没有在福建省内高,发展会面临较大困难。

小结

走出福建省,是长威科技未来实现营收高增速的重点。但如果公司无法解决应收账款逐年升高、福建省内业务收入下滑等风险,或将得不偿失,顾此失彼。言叶

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有