最高人民法院2018年8月22日发布的《关于虚开增值税专用发票定罪量刑标准有关问题的通知》,核心内容仅是对虚开增值税专用发票的定罪标准进行了调整,根本不含将“先行开具发票的行为明确规定为虚开发票”的表述。

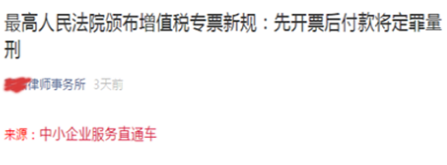

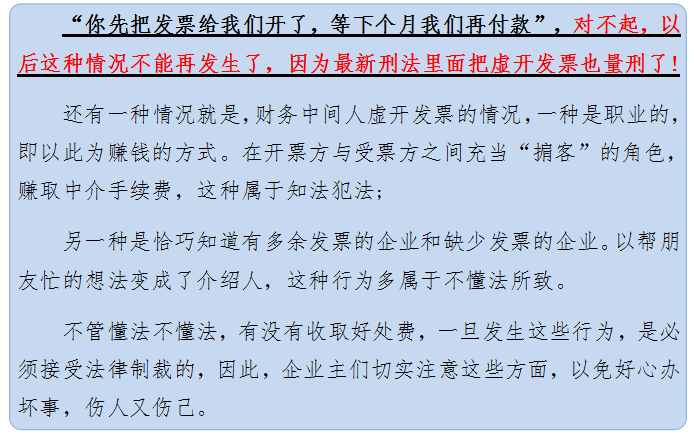

自最高人民法院发布了《关于虚开增值税专用发票定罪量刑标准有关问题的通知》后,网上随之出现一大波关于《最高人民法院颁布增值税专票新规:先开票后付款将定罪量刑》的文章。此类文章的主要观点是“开票方在受票方付款之前,向受票方开具发票的属于虚开增值税专用发票,将被定罪量刑”。

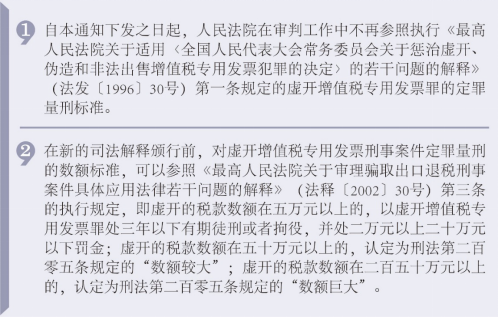

如:

然而当点开这些公众号后,里面的内容大同小异,如下图所示:

看到这样的文章,想必许多企业都会为之一惊,难道日后凡是在款项收讫之前,向交易对方开具发票就要面临刑事处罚?

对于此问题,我们首先需要研讨一下最高人民法院2018年8月22日发布的《关于虚开增值税专用发票定罪量刑标准有关问题的通知》规定的具体内容:

浏览该通知后,想必即使不了解税法或者刑法,也可发现该通知的核心内容仅是对虚开增值税专用发票的定罪标准进行了调整,根本不含将“先行开具发票的行为明确规定为虚开发票”的表述。而且从该通知的构词用语上,也推导不出最高院有将“企业收款前就开具发票的行为”认定为虚开增值税专用发票的直接意思。因此毫无疑问,网上流传的关于《先开票后付款将定罪量刑》不过是借标题吸引流量而已。

那么到底什么样的行为才会被认定为“虚开专票”的行为。

一、虚开增值税专用发票行为中“虚开”的界定

所谓“虚开”,顾名思义即是指在不存在真实交易的情况下,向他人开具增值税专用发票的行为。关于虚开的界定,税法、刑法以及相关的司法解释均已做了明确的规定。具体如下表所示:

综合上述法律的规定,判定是否构成虚开增值税专用发票最关键的因素在于,发票开具方与发票接受方是否存在真实的交易行为,增值税专用发票的内容是否与实际交易相符。所谓“相符”包括,开票方与收票方为实际交易的买方和卖方、发票金额与交易标的金额一致、应税货物或者劳务应当针对真实买卖的商品或服务。因此凡是不符合上述三项要件而开具发票的,就属于“虚开”增值税专用发票的行为。

二、企业收款前,先行开具增值税专用发票合法性分析

1、增值税专用发票的开具与支付货款时间先后顺序的规定早已取消。

尽管《国家税务总局关干加强增值税征收管理工作的通知》(国税发[1995]015号)第2条规定,企业只有在收到买方支付的应税货物或者劳务的款项后,才能开具增值税专用发票。然而国家税务总局于2003年2月14日发布的《关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》已明令废止了上述文件第2条的适用。这也即表明,增值税专用发票的开具与支付货款时间自此无先后顺序之分。(关于上述新旧法规的具体内容如下表所示)

2、法院审判实践中也仅将增值税发票作为证明交易双方债权债务关系存在的证据,而非作为买方付款义务已经履行的证据。

根据《最高人民法院关于买卖合同司法解释理解与适用》中的规定,增值税专用发票仅是付款的记账凭证,是买受人付款的依据,但不是付款的凭证。增值税专用发票开具只表明买卖双方商品成交,而不能证明买受人已经付清所有货款。因此,由于增值税专用发票其本身只是交易双方的结算凭证,买受人负有根据开具的增值税专用发票向出卖人履行付款的义务。因此毫无疑问,出卖人在交易对方付款前向其开具增值税专用发票完全合法。

3、根据《中华人民共和国增值税暂行条例(2017修订) 》(国务院令第691号)第19条规定,增值税纳税义务发生时间点有两个,一是发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;二是先开具发票的,为开具发票的当天。

由于此条将开票行为和收讫销售款项分别作为认定纳税义务发生的时间节点,由此可表明,法律并未对增值税专用发票的开具与销售款项收取的先后次序作强制性要求。另外因《中华人民共和国增值税暂行条例》是国务院制定的法规,因此既然国务院并未强制要求企业必须收讫款项后才能开具发票,那么最高人民法院也不可能制定与国务院法规相矛盾的解释。

综上所述,最高院《关于虚开增值税专用发票定罪量刑标准有关问题的通知》并未将企业在收取货款之前即开具增值税专用发票的行为界定为“虚开发票”。而且根据现行法律、法规规定,只要买卖双方之间的交易是真实的,开票方在收款之前开具发票还是在收款之后开具发票,国家机关就不应做强制性干涉。因为虽然增值税专用发票涉及到国家税款的征收和管理,但是只要开票方和收票方之间的交易真实存在,且开票方和收票方不具有逃税的恶意,那么作为民事主体的交易双方自然可依自己的意志决定增值税专用发票的开具时间。

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有