大佬云集的杭州地产圈,施中安是一位低调的实力派。

虽不及“豪宅教父”宋卫平般广为人知,但他在浙商和杭城地产界的江湖地位,相较老宋却不遑多让,拥有西湖大学创校董事、首位坐拥两大上市公司的浙系地产商。。。实力title不一而足。

早在十多年前,浙商研究会曾用“老谋深算施中安”评价他,用以形容他的低调务实、闷声发财。多年来,施中安隐匿幕后,通过股权代持和境外公司控股等方式,控制着庞大的“众安帝国”。

眼下,他却一改常态,有意进一步加强对公司的掌控。

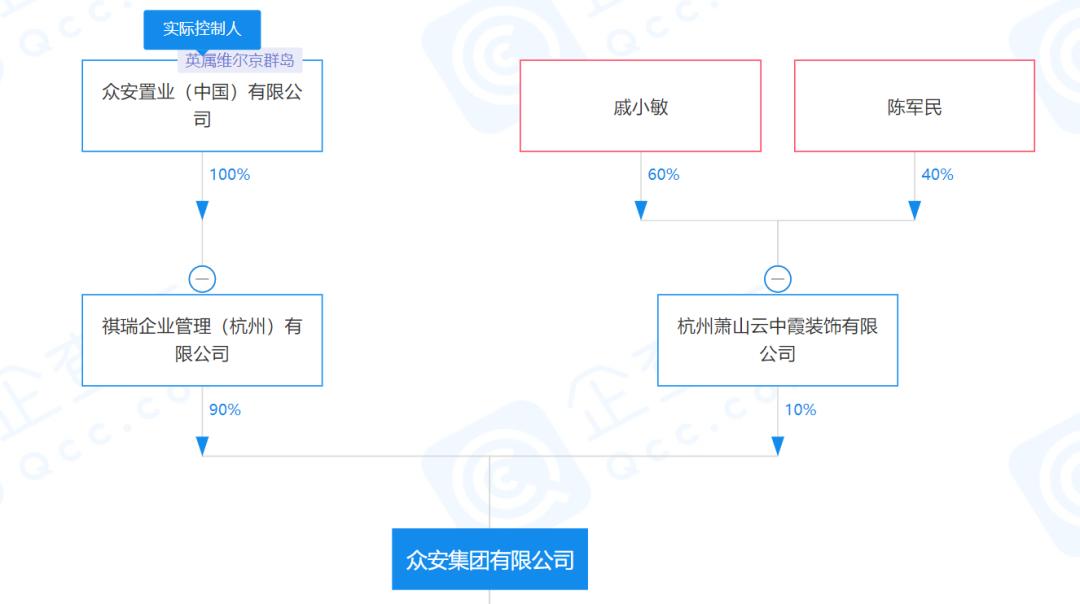

1月22日,乐居财经获悉,众安集团有限公司发生股权变动。变更前,众安集团由杭州萧山云中霞装饰有限公司(下称“云中霞装饰”)、祺瑞企业管理(杭州)有限公司(下称“祺瑞企业管理”)分别持股90%、10%。

变更后,两家公司持股比例对换,祺瑞企业管理成为持股90%的大股东,云中霞装饰则成为持股10%的二股东。

穿透可知,祺瑞企业管理为港资企业众安置业(中国)有限公司全资子公司,而后者则为上市平台众安房产(0672.HK)全资子公司。众安房产由Whole Good Management Limited持股57.47%,后者由施中安个人全资持股。

云中霞装饰则由戚小敏、陈军民各持股60%、40%,戚小敏为实控人。

由于众安集团子公司版图庞杂,此次股转直接造成115家企业实控人生变。而这百余家附属公司的“新主人”,则是施中安。

大股东轮“坐庄”

颇为蹊跷的是,类似此次股权比例对换的情形,众安集团已上演多次。

与此次股转别无二致的一次,是在2016年12月,彼时持股众安集团90%的云中霞装饰,同样是将股权让予祺瑞企业管理,自身退居持股10%的二股东之位。

转眼到2020年6月,云中霞装饰又从祺瑞企业管理手中接过90%股权,二者持股亦倒了个过,直至此次二者再次股权互换。

三番五次互换股权,令人不解之余,这家频繁掌控众安集团的云中霞装饰是家怎样的公司?其实控人戚小敏又是何方神圣?

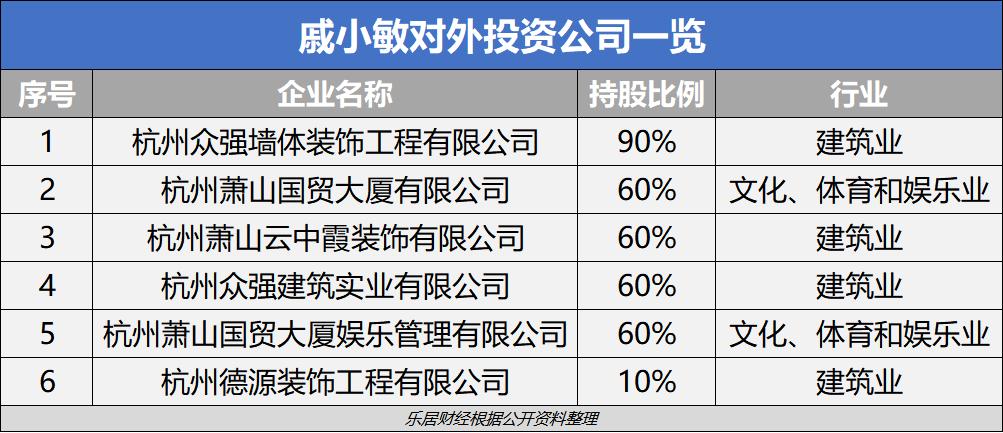

资料显示,除云中霞装饰外,戚小敏名下另有持股5家公司,多属建筑装饰行业。

乐居财经查询获悉,戚小敏名下6家公司中,较为核心的,除了云中霞装饰,还有一家名为“杭州众强墙体装饰工程”(下称“众强墙体”)的公司。

众强墙体对外投资仅两家公司,其中之一便是众安系企业的另一核心平台,众安控股。目前,众强墙体持有众安控股90%股权,另外10%则由云中霞装饰持有。单从股权关系看,众安控股实控人即戚小敏。

业内人士表示,包括众安集团、众安控股在内的多家众安系企业,背后股东不排除有股权代持之嫌。

此外,由于众安企业版图内,另有上市平台众安房产(0672.HK)在港上市。90%与10%的股权腾挪之余,则可以有上市平台调节附属公司财务并表范围的作用。

照此来看,年报披露窗口期将近,众安集团两股东之间进行股权腾挪互换,颇耐人寻味。特别是上市平台众安房产此前已出现业绩滑坡的背景下。

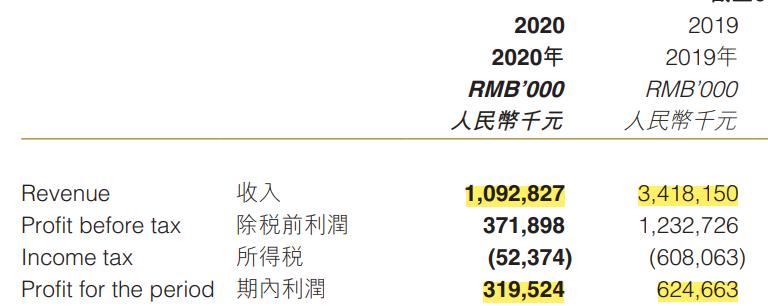

众安房产2020年中期报告显示,公司期内出现营收净利双降。收入从2019年同期的34.18亿元降至10.93亿元,降幅达68.03%;利润则同比下滑48.85%,降至3.2亿元。

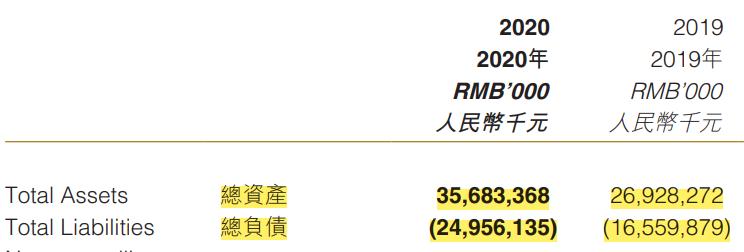

与此同时,在众安历来标榜的资产负债率方面,此次中报亦出现明显上升。由去年同期的61%上升至70%。

施中安曾说过,“做健康的企业才会活得长久”,健康和稳健,也是他常挂在嘴边的两个关键词。言下之意即企业应财务稳健。

为此,多年来众安一直将资产负债率作为一个重点控制指标。此次业绩下滑、负债率上升背后,颇有违其“健康与稳健”的初衷。

母告子“闹剧”

负债上升背后,或源于众安房产近年来颇为激进的规模扩张。这一点,从其销售情况中亦有所呈现。2020年上半年,众安房产合约销售额为73.11亿元,同比增长45.2%。与此同时,在拿地方面,众安房产亦出现显著加速。

乐居财经统计获悉,单在2020年上半年,众安便共计斥资111余亿元,12次出手夺地。而在2019年全年,众安仅新增土地5宗,耗资约40亿元。

换言之,仅2020年上半年众安房产拿地金额已超2019年全年近2倍,拿地热情足见一斑。

不过,即便是大举扩储,众安仍保持着浓厚的“浙系”房企标签,目前众安名下土储多数位于浙江省内。

截至2020年上半年,众安房产的土地储备总建筑面积约905万平方米,74.5%分布在浙江省内。其中,上半年拍得的12幅土地,也悉数位于浙江省内7大城市。

众安起家于杭州,在浙江大本营有显著的本土优势。这与施中安早年从萧山财政税务局的财政出身不无关联。

在浙江本土拿地顺风顺水的另一面,是众安在省外拿地遭遇的水土不服。由此,还曾引出一桩曲折离奇的陈年旧案。

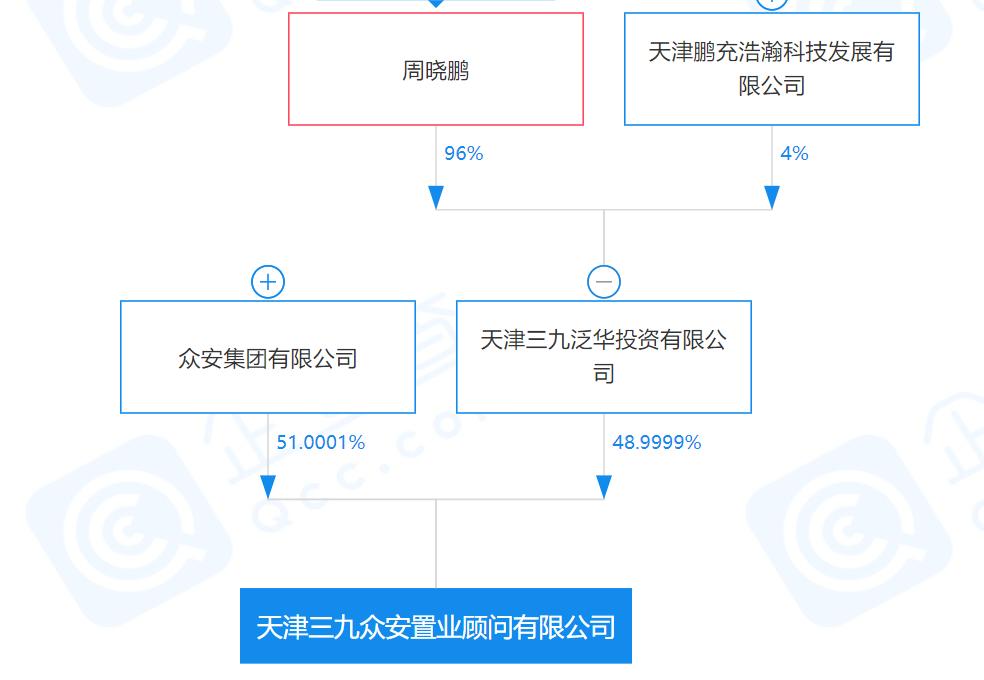

2015年,众安集团着手布局天津,旗下子公司天津三九众安置业顾问有限公司(下称“三九众安置业”)以总价1.25亿元竞得天津河西区一住宅地块。不过直到2019年,该地块仍迟迟不能办理土地储备。所竞地块亦因此始终闲置。

据了解,该地块迟迟闲置的原因乃出自三九众安置业的股东纠纷。三九众安置业由众安集团和天津三九泛华投资有限公司分别持股51%、49%,众安集团为控股股东。天津三九泛华投资则由自然人周晓鹏持股96%。

为解决包括借款追偿在内的系列拿地问题,颇为离奇的一幕由此发生。2018年、2019年众安集团两次将控股子公司告上法庭。

更有意思的是,在其中一桩借款合同纠纷中,还出现了母公司以借款年利率24%的高息,向子公司追偿借款本息的剧本。

项庄舞剑,意在沛公。这笔年息24%的借款追偿显然是针对三九众安置业的另一股东天津三九泛华投资。

最终该笔高息追偿得到了法院支持,众安集团借给三九众安置业的1.01亿元本金,四年后除本金外,还收到了0.99亿元利息,四年时间借款本金接近翻倍。

不过,虽打赢官司,可旷日持久的诉讼官司也让众安在天津的布局难有进展,繁复的官司背后,则是众安异地扩储不利的尴尬处境。

2018年,施中安在当年业绩会上,直呼公司股价被低估,呼吁投资者理性审视公司价值。两年来,众安房产的资本市场表现相较当年却并无起色。截至1月26日收盘,众安房产报收0.305港元/股,市值17.19亿港元,妥妥的“仙股”一枚。

而今,面对业绩下滑、土储过度集中浙江本地的局面,众安要摆脱“低估”困局,想来仍是前途漫漫。

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有