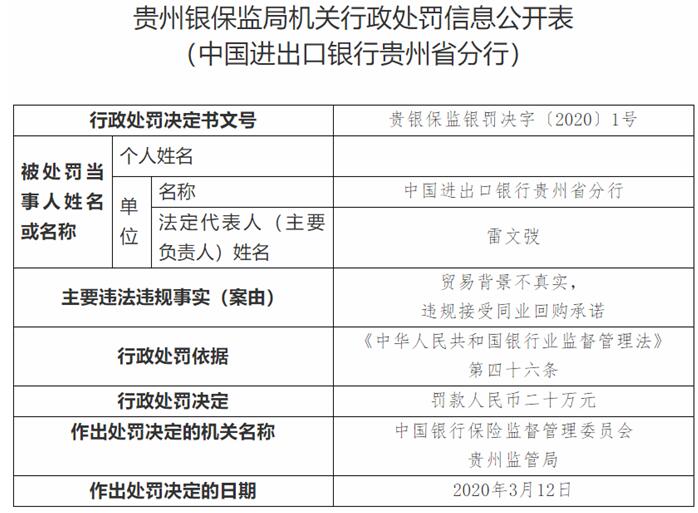

小米获纳入恒指和国企指数的消息公布之后,其股价连续多日上涨,并在今日一度突破18港元,时隔两年终于重回发行价之上。

南下资金对小米偏好很明显,也是推动其股价上涨的重要力量。自从去年10月28日正式纳入港股通股票名单以来,小米开启了从底部震荡上行的趋势。作为首批获纳入恒指和国企指数的同股不同权股份,近期持续亦受到南下资金热捧。数据显示,近一个多月,小米的港股通持股比例已从7%左右增加至约9%。

除了纳入港股通和恒指的利好外,小米的业务模式,手机+AIoT全产品线的发展,以及互联网+服务的潜力也获得了资本市场认可。

复制亚马逊的「飞轮效应」?

小米集团是一家专注于手机、智能硬件和IoT 平台建设的创新型互联网公司。开源证券指出,小米立足手机+AIoT 全产品线,紧跟5G 产业升级趋势,并发力芯片业务,以硬件产品带动互联网增值服务增长强势,未来市场空间广阔。

公司「线上+线下」全渠道新零售,并紧跟需求发力下沉市场和海外市场,业绩增长可期。同时,小米通过投资不断扩大全生态链,生态链中公司陆续上市,公司投资组合价值不断提升,而随着生态链的逐步完善,也将为整个集团的增长贡献力量。

8月11日雷军进行了小米十周年公开演讲,提出「技术为本、性价比为纲、做最酷」的产品三大铁律,同时明确了重新创业、互联网+制造、行稳致远三大未来发展策略,会上还发布了小米10 至尊纪念版、Redmi K30 至尊纪念版、小米透明电视三大新品。

方正证券认为,虽然亚马逊和小米诞生于不同的时代背景下,当下小米成长历史短暂,各项业务规模相对较小,其体量还不能与亚马逊相提并论,但无论从小米的价值观、商业模式还是小米目前的发展路径来看,小米已经具备了对标亚马逊、发展成为如亚马逊一样伟大公司的基因,被奉为亚马逊成长真理的「飞轮效应」在小米同样适用,两者都不存在确定的边界,是具有颠覆性和创造性的新物种。纳入恒指对于小米仅仅是一个开始,随着互联互通的深化,未来犹可期。

小米的业务模式是以硬带软,硬件产品保持微利,通过互联网服务提供增值服务。目前小米约61%的收入来自智能手机销售,但公司通过内容端和生态链体系的布局,构建小米生态体系的闭环,高毛利率的互联网服务业务近年持续发力,并有望成为增长新引擎。

小米产投是小米向上游产业链突破的重要平台长江证券认为,作为成立仅10年的科技互联网企业,通过投资来发挥产品和技术的杠杆效应,是小米模式创新和商业效率重要体现。

随着内容和品类的完善,智能手机产品力的提升,成为小米亟待解决的关键问题,而2017年落地的小米产投正是小米向上游产业链突破引领的重要平台。

从投向看,半导体、新材料和工业智能是小米围绕产业链布局的三大方向。具体到技术端的布局上,在氮化镓、石墨烯等技术之外,小米在物联网芯片、IP 和工业智能领域的布局值得关注。

反映到财报上,公司投资收益逐渐兑现,权益性投资首次为正,生态链收效初显。2019年公司投资收益共计31.41亿元,其中公允价值变动投资收益为39.13 亿元,权益性投资收益为-6.72 亿元。2020年第一季度公司权益性投资首次转正,为1.31亿元;公允价值变动投资收益为3.48亿元。

开源证券表示,强大的生态链给公司带来了竞争优势,同时亦充满挑战,权益性投资首次为正,表明公司已经渡过了最艰难的时期,生态链为公司带来的优势正在逐渐变现。

整体而言,开源证券认为,5G大规模建设持续推进,5G 全面商用即将落地,5G 手机作为使用最广泛的终端产品将实现大规模放量。同时,物联网行业蓬勃发展,智能音箱、智能家居、智能安防等一系列产品在5G 的助力下将越来越多的受到人们的追捧。公司凭借其完整的互联网生态、价格与技术优势,将优先受益,经营业绩有望超出预期。

开源证券预测小米2020/2021/2022 年智能手机业务收入增速为12%、18%、20%,IoT 与生活消费产品业务收入增速为22%、29%、29%,互联网增值服务收入增速为25%、26%、27%。

2020/2021/2022年归母净利润预测为148.61/ 247.76/394.45 亿元,同比增48%/66.7%/59.2%,EPS为0.46/0.55/0.67元, 当前股价对应PE 分别为32.22/26.95/22.12倍,相对可比公司,存在估值优势。同时考虑公司产品生态完整,全产业链布局,给予一定估值溢价。目前机构给予小米的目标价中,最高的是交银国际给出的19港元。

小米将于下周三(8月26)公布中期业绩,上半年业绩如何,能否达到市场的预期,还有待验证。

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有