价格战,从来就不仅仅是低价,低价前面永远要加上定语:确保品质和服务的。价格战是减法,更是加法。减去的是价格水分,加上的是品质和服务保障。

今年双十一的热点,让人意外的是,价格战在即时零售这个赛道打起来了。

相对于卷天卷地的传统电商,现阶段的即时零售市场还是个高增长的新蓝海,基本面不错,增长前景可观,大家你好我好相安无事,怎么想也没有非得打价格战的理由。

偏偏是京东七鲜,非要做那条跳出来打破现有格局的鲶鱼。

但不得不承认,价格战,真香。

几轮“击穿价”攻势轰下来,京东七鲜业绩抢眼:双十一开门红72小时内,线上订单数、成交用户数均实现同比三位数增长,水果、蔬菜、水产、肉禽蛋等多品类的爆款卖至脱销。面对京东七鲜极具针对性的低价攻势,竞争对手们也坐不住了,美团小象对数百款商品进行了紧急调价,盒马也加大了促销力度。即时零售市场价格战就此打响。

这段时间各种分析内容有很多,但面对接下来的价格战,我们今天从另外一个角度拆解一下。

滴滴把Uber逼退中国,瑞幸把星巴克拉下王座,国产新能源汽车力战合资品牌,价格都是屡试不爽的利器。即时零售市场,当然也不会例外。

即时零售近十年的发展历程,可谓一波三折。当年起步时,虽然商品价格高于传统电商,但在用户追求新奇购物体验的消费心理驱动下,即时零售也曾获得了一波发展红利。

而即时零售后来的沉寂表明,高价格、高成本、高毛利的运营模式不是长久之计,当用户对即时零售的新鲜体验感褪去之后,这一模式便难以为继。盒马的发展历程,似乎就是即时零售过去几年发展历程的缩影。作为新零售标杆企业,盒马最早主打中高端选品+标准化生鲜,用户心智锚点曾跟“中产高品质消费”紧密绑定。诞生之初就被视为消费升级的衍生物,一时风头无两。

但今天,风向变了。消费祛魅取代了消费升级,追求性价比的理性消费观开始占据主流,“新中产”不再受关注,五环外、下沉市场、县域市场成为热点。这些都与盒马的发展思路格格不入。

盒马近年发展受挫的原因很简单:涨潮时,高价格、高成本、高毛利的模式在消费升级理念的支撑下,并不显得扎眼。潮退了,才知道谁在裸泳。

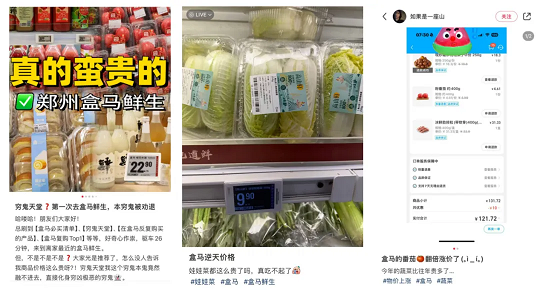

一场与山姆的“山盒大战”,“移山”价让盒马尝到了价格战的甜头。从去年年底开始,盒马更是全面启动了折扣化变革,线下门店的5000多款商品价格下调,商品覆盖包括乳制品、饼干、方便速食、水饮、洗护产品、冷冻肉禽、冷冻水产等多个品类,门店售价普遍降低两成。如果时光倒流几年,很难想象盒马会主动往自己身上贴低价标签,无奈形势比人强。只是想要扭转多年形成的高价心智认知,却并不那么容易。

打开小红书等社交平台,对于盒马价格贵的吐槽比比皆是。

目前即时零售市场新一轮竞争中,相比美团小象、京东七鲜而言,盒马仍旧是价格最贵的即时零售平台,“价格贵”或许成为盒马最主要的困境。

如果价格战仅仅就是单纯的低价,事情反而简单了。要么不计成本代价的一降到底,要么降价的同时降低商品品质和服务品质。

那它也不会被如此多的商业大佬看中,成为“高端商战”的终极杀器。

看看凭借在家电、3C、图书等多个领域的价格战一举确立电商江湖地位的京东是怎样解读的——确保品质和服务基础上的低价是京东过去成功最重要的武器。

价格战,从来就不仅仅是低价,低价前面永远要加上定语:确保品质和服务的。

价格战是减法,更是加法。减去的是价格水分,加上的是品质和服务保障。

但在即时零售领域,该减的没有减到位,该加的又没有加上去。这可能也是京东七鲜此时发动价格战的原因之一:即时零售市场虽然前景看好,但在你好我好大家好的表象之下存在着巨大隐忧,那就是消费者对品质和服务的满意度在持续下降。

根据中国电子商会旗下消费服务保障平台消费保的数据,截止到2024年上半年,即时零售平台相关投诉累计达12,592件。其中,2023年的投诉量为4,127件,占投诉总量的32.77%,整体投诉解决率仅为27.38%,较2022年下降了9.64个百分点。投诉量比较大的问题主要包括商品质量不佳、售后服务不到位、配送不及时等,投诉量最多的平台依次为:小象超市(原美团买菜)、多多买菜、盒马鲜生。

美团小象的投诉量最多并不令人意外,这和笔者作为一名即时零售普通用户的感受是一致的。笔者及身边很多同事朋友的居住地点和工作地点附近,都有小象超市,这确实带来了配送及时的便利,但其商品品质却不敢恭维。尤其是生鲜食品类,过期变质,或是虽然在保质期内但新鲜度不够,以及包装破损等情况时有发生。

在这一轮即时零售市场竞争中,相比京东七鲜、盒马而言,美团小象“品质不好”的标签或将成为“隐忧”。同时,小象超市和另外两家相比,价格不高不低,卡在中间,此前美团小象也曾上线“拔河价”加入战团,但因商品价格诚意不足收效甚微。

当然,美团小象在商品品质上暴露出来的问题,背后的原因是其在供应链管理、采销专业能力、商品品控、库存管理等环节的短板。在这些环节上,美团显然无法与像京东这样靠自营电商起家,拥有强大供应链能力的平台相抗衡。

尽管京东七鲜发起价格战的节点是双十一期间,但在市场洗牌未完成前,这轮即时零售价格战或将一直持续下去。

京东七鲜此前在回应“是否打价格战”时表示:低价是京东七鲜长期坚持的策略,并没有刻意针对谁。这则回应仔细解读起来颇耐人寻味,你既可以把它理解为是避免激化行业矛盾的“外交辞令”,也可以把它看作是京东七鲜要将价格战打到底的宣战书。

如果是将价格战进行到底的话,京东七鲜相比美团小象和盒马,也有着明显的短板——那就是规模小。京东七鲜的线下门店数量有限,主要覆盖京津冀、上海和大湾区等地域,这直接影响了其在市场上的覆盖范围和影响力。从配送端来看,无法像美团小象那样提供高效的配送服务。不过,京东七鲜显然也意识到了这点,在发起本轮价格战之前,京东七鲜就完成了与前置仓业务的融合,这可以被视为“补短板”的关键动作。

毕竟,基于前置仓融合的“店+仓”线上线下全渠道模式,为京东七鲜扩大区域覆盖面、提升网点密度打下了基础。完成了与前置仓的融合后,京东七鲜的配送半径和配送时效都有质的飞跃,这也是为什么京东七鲜的战报,要特意强调平均时效 27 分钟的成绩。

尽管已完成了与前置仓的融合,但短期内,在区域覆盖面上,仍与美团小象、盒马存在较大差距。但在商品品质和价格上,京东七鲜有着较为明显的优势。

一方面,供应链是京东的看家本事,自营和直采品类丰富,自营的商品品质也有保障;另一方面,京东七鲜的“击穿价”是要击穿行业底价,是基于供应链的降本增效,挤掉供应链多余的水分,这也是京东七鲜做低价的底气。

不过,京东七鲜要想赢得自己发起的这场价格战,目前与前置仓的融合尚显不足,或许下一阶段京东七鲜会加快覆盖区域的布局。同时,坚持“又好又快又便宜”这条路路,注定是一条艰难的路,也对京东七鲜的供应链能力提出更高的要求。

由京东七鲜掀起的新一轮价格战,必将带来即时零售行业的一次深度洗牌。战争胜负尚未可知,但相信谁能在商品、价格和服务几个维度把所有短板补齐,才能最终搅动市场格局,赢得这场胜利。

文章来源: 新熵

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有