海外地缘政治冲突引发的全球石化供应链震荡,正在聚醚多元醇市场掀起一轮剧烈行情。

近日,随着印度头部生产商突发停产、国际巨头接连上调报价,国内聚醚市场单周价格暴涨千元,多家厂商紧急封盘停报,全球行业供需格局迎来重构机遇。

供应链中断,全球聚醚市场暴力拉涨

本轮聚醚市场的异动,核心导火索来自海外巨头产能的突发中断。印度领先的聚醚多元醇生产商Manali Petrochemicals Ltd(MPL),因核心原料丙烯供应完全中断,其位于钦奈马纳利的1号工厂已正式暂时停产。

尽管MPL2号工厂仍维持运营,但在原料持续中断、库存快速消耗的背景下,其产能缺口短期内难以弥补。与此同时国际化工巨头陶氏在2月末至3月初,连续两次上调欧洲、中东、非洲及印度市场的聚醚多元醇产品价格,累计涨幅达200欧元/吨,进一步推高了全球市场的涨价预期。

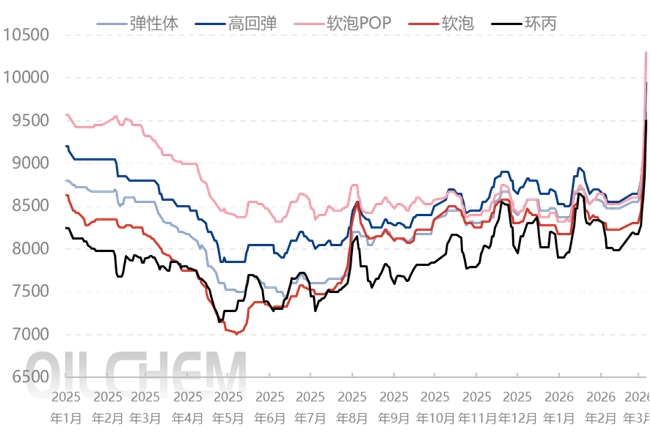

(图:华东聚醚多元醇价格走势对比)

涨价潮快速传导至国内市场。3月首周,国内聚醚多元醇全系产品价格应声急涨,普遍上调幅度约千元/吨。其中软泡聚醚单周上涨750元/吨,软泡POP涨幅最高达到1550元/吨,创下近年罕见的单周涨幅纪录。随着上游环氧丙烷原料价格持续攀升,成本压力快速向下传导,国内多家聚醚厂商陆续宣布“封盘”,暂停对外报价与接单,市场进入观望与博弈并存的混乱上行通道。

海外缺口扩大,中国厂商出海契机

印度产能的突发断供,直接打开了中国聚醚企业的出口增量空间。

从市场规模来看,印度长期稳居我国聚醚多元醇出口目的地前三之列。海关数据显示,2025年中国出口至印度的聚醚多元醇总量达25.58万吨,约占全年出口总量的10%,是国内聚醚产品最重要的海外市场之一。而此次MPL停产造成的本土供应缺口,将直接催生印度市场的进口替代需求。

值得关注的是,贸易政策层面的红利进一步放大了国内企业的竞争优势。印度对源自沙特、阿联酋的特定软泡聚醚征收的反倾销税,已延长至2026年6月,这一举措将间接提升中国同类产品在印度市场的竞争力,为国内企业抢占市场份额创造了有利条件。

龙头全链优势,荣盛石化、万华化学迎机遇

从行业发展周期来看,国内聚醚行业已进入成熟期,2020年至2025年,国内聚醚多元醇产能从约598万吨快速扩张至超1000万吨,产能规模稳居全球首位。

目前国内聚醚多元醇核心生产企业,以荣盛石化、万华化学为第一梯队,同时涵盖隆华新材、中海壳牌、长华化学、红宝丽、佳化化学等企业。其中头部企业荣盛石化依托4000万吨 / 年炼化一体化项目,配套86万吨/年(浙石化38万吨+金塘新材料48万吨在建)聚醚多元醇装置,核心原料环氧丙烷、丙烯自给率100%,具备行业领先的全产业链成本管控能力。

短期来看,MPL停产带来的印度市场供应缺口,为国内企业提供了阶段性出口切入窗口。荣盛石化、万华化学等龙头企业,凭借规模化产能、稳定的产品供应及全产业链成本优势,能够高效承接印度市场的进口替代订单,同时借助此次出口机遇提升品牌在海外市场的认知度。

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有