如今公募基金行业发展已迈入新阶段,一个不容忽视的尴尬现实却始终存在——“基金赚钱基民不赚钱”,这一现象折射出行业利益分配与投资者回报诉求间的深层割裂。

近期,首批26只新模式浮动费率基金集中发行,标志着公募基金行业进入“风险共担、利益共享”的新阶段,这场管理费与业绩的“双向奔赴”,正重塑公募发展风向。

传统固定费率模式下,基金公司无论业绩优劣都能收取固定管理费,形成“旱涝保收”的行业潜规则。而新模式浮动费率基金彻底颠覆这一逻辑。

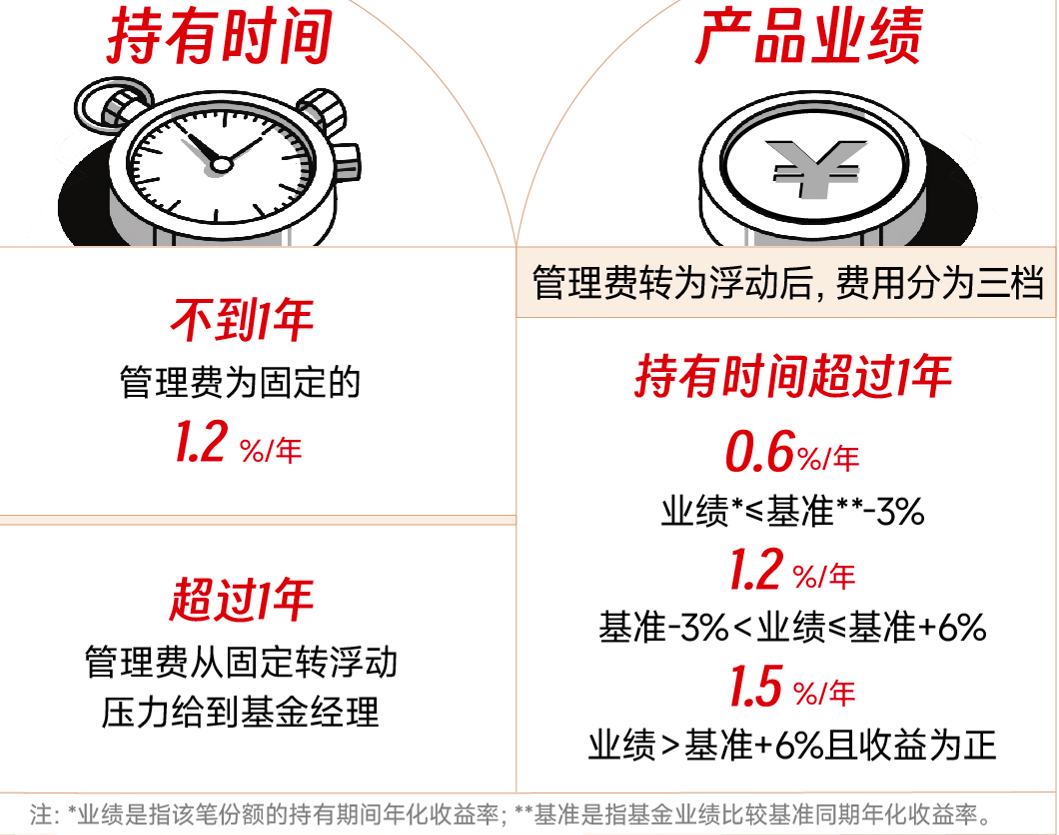

以天弘品质价值混合(A类024435 C类024436)为例,其管理费与持有时间及业绩基准双重挂钩,且精细到“单客户、单份额”维度。

具体来看,当投资者持有单笔份额不足1年时,管理费按1.2%/年的基准档收取;持有单笔份额满1年后,管理费转为浮动费率,若赎回时年化超额收益率(扣除超额管理费后)达6%以上且收益为正,收取1.5%/年的升档管理费;若年化收益率(扣除超额管理费后)低于业绩基准3%及以上,仅收取0.6%/年的低档管理费;其余情况按基准档1.2%/年收取。

图:天弘品质价值混合浮动管理费收取模式

新模式的核心价值在于打破了传统利益分配的失衡状态。当管理费不再是固定蛋糕,基金经理的收入直接与业绩挂钩,这意味着他们必须跨越市场周期持续创造超额收益。

对投资者而言,挂钩业绩基准的设计无疑是一颗“定心丸”。过往浮动费率产品多锚定绝对回报,让基民难辨投资方向,新模式以业绩基准为标尺,明确了投资风格边界,有效约束了“风格漂移”的现象。

在牛市中收获β收益并非难事,但若在震荡市中无法跑赢基准,管理费可能降至低位——这种“压力传导”机制迫使基金经理放弃短期博弈,更注重长期业绩。

另一方面,基金公司也会响应地选派操作稳健、擅长主动管理的基金经理掌舵此类产品,降低投资者的选择成本。

当管理费与规模脱钩,基金公司必须将资源聚焦于投研能力建设。这种转型对基金公司而言既是挑战也是机遇。在固定费率时代,规模扩张依赖渠道铺设;而在浮动费率时代,唯有打造差异化的主动管理能力,才能在“业绩驱动”的新赛道中占据先机。

其中天弘基金的实践颇具代表性:其2024年以科学化、数字化为核心,着手对投研生产体系进行流程化、平台化、智能化升级,致力于为投资者创造可追溯、可复制、可预期的风险调整后超额收益。

自 2024 年以来,天弘基金主动权益投研管理水平持续精进。截至2025年一季度末,在天相投顾基金发布的公司主动股混三年期评级中,天弘基金从2024年二季度开始连续四个季度获得最高的5A评级。

本基金的管理费由固定管理费、或有管理费和超额管理费组成,其中或有管理费和超额管理费取决于每笔基金份额的持有期限和持有期间年化收益率水平,因此投资者在认购/申购/转入本基金时无法预先确定该笔基金份额适用的管理费水平。本基金采用浮动管理费的收费模式,不代表基金管理人对基金收益的保证。

风险提示:基金有风险,投资需谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金经理过往业绩不代表未来收益,基金经理管理的其他基金的过往业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者在进行投资前请仔细阅读基金的《基金合同》《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。如基金投资港股通标的股票,还需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

Copyright @ 2001-2013 www.3news.cn All Rights Reserved

中国财经时报网 版权所有